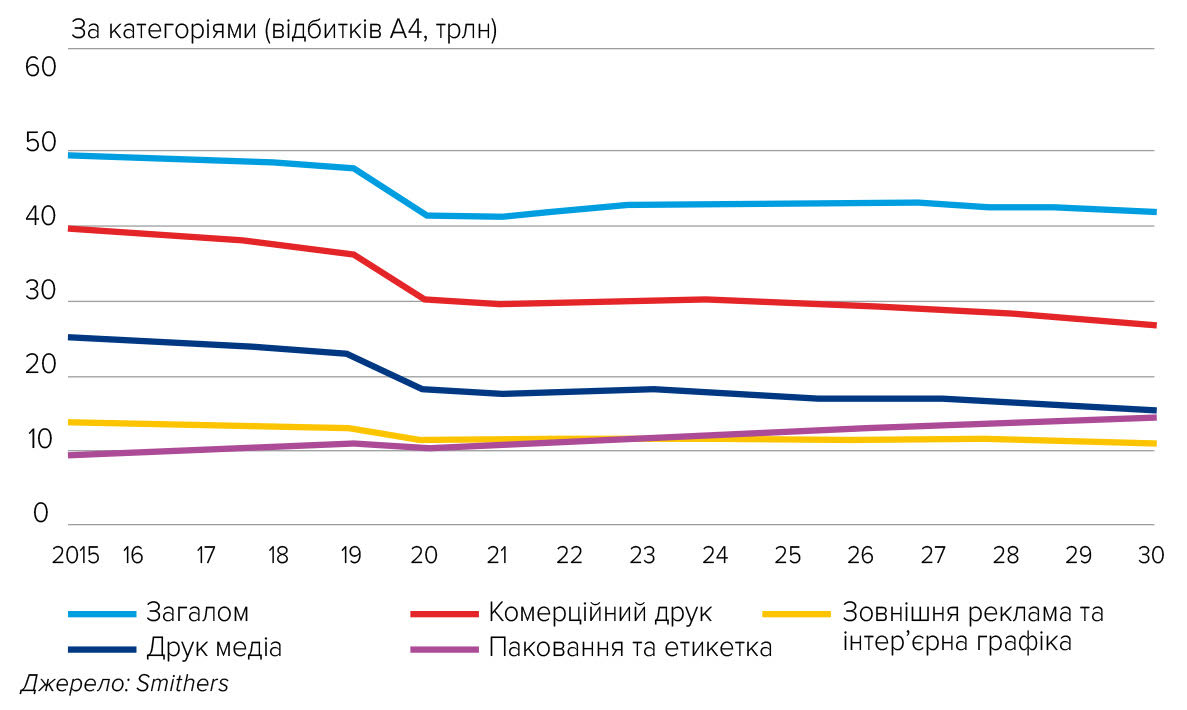

Найбільший вплив пандемія справила на комерційний сегмент поліграфії та друк медіа (газети та журнали): їхній загальний обсяг зменшився з 47,8 трлн відбитків А4 (2019 р.) до 41,4 трлн відбитків А4 (2020 р.), за даними дослідження «Майбутнє друку до 2030 року» (The Future of Print to 2030).

Жорсткий локдаун й потреба віддаленої роботи негативно вплинули на замовлення друкованих матеріалів. Після зняття обмежень, пов’язаних з COVID-19, деякі негативні фактори нівелюються; інші матимуть стійкий вплив, подеколи непередбачуваний. Варто розмірковувати й про прискорення окремих тенденцій, які до 2020 р. були менш помітними.

Комерційний сегмент, друк медіа та паковання

Дані Smithers свідчать, що пандемія справила найбільший вплив на друк газет та журналів. Під час пандемії пересування громадським транспортом було обмеженим, практикувалася віддалена робота (й ця тенденція помітна й тепер), тому чимало читачів перейшли на миттєві онлайн-медіа канали. Цілком ймовірно, що сегмент поліграфії, орієнтований на друк журналів та газет, вже не відновиться, бо під час пандемії забагато видань перейшли на електронну версію або взагалі припинили існування.

Показово, що IKEA припиняє з 2022 р. видавати свій каталог (колись це було одним з найбільших друкарських замовлень у світі). Сегмент комерційного друку теж зазнав негативного впливу COVID-19. Наприклад, сегмент PoS-матеріалів під час локдаунів, звісно, постраждав, бо відвідування магазинів, ресторанів, барів та готелів припинялося. Комерційна друкована продукція (бізнес-форми, інформаційні бюлетені, посібники тощо) майже не користувалися попитом у ІІ-ІІІ кварталах 2020 року.

Через радикальне падіння попиту чимало постачальників послуг припинили своє існування. Втім, більш відкрите бізнес-середовище після пандемії COVID-19 створить великі можливості у середньо- та довгостроковій перспективі для компаній, що вижили. Посилення конкуренції та невизначений попит змусять ці компанії робити акцент на високоякісному друці та вишуканій постдрукарській обробці, що підвищить вартість продуктів та сприятиме додатковому зацікавленню ними.

COVID-19 звичайно вплинув і на галузі етикетки та пакування. Наприклад, очевидним є падіння обсягів використання транзитного та промислового паковання, проте кількість друкованих зображень на них — обмежена. Продукти харчування, напої та фармацевтичні препарати – це ті категорії, які завжди користуватимуться стійким споживацьким попитом. У ІІ кв. 2020 р. спостерігався тимчасовий сплеск попиту, пов’язаний із «панічними покупками» та нагромадженням запасів споживачів (у 4 кв. 2020 р., навіть при появі нових штамів вірусів, коли запроваджувалися повторні локдауни, такого попиту вже не було).

Матеріали для друку

Зниження кількості замовлень у комерційному сегменті та в секторі друку медіа справило вплив на ринок матеріалів для друку. Зменшилося споживання газетного паперу, паперу без вмісту деревинної маси з покриттям та без, ґатунків паперу з покриттям та без, з механічною обробкою. Обсяги споживання картону та плівкових матеріалів знизилися не настільки критично, й, за прогнозами, до 2025 р. та пізніше зростатимуть. А поки що, навіть у другому півріччі 2020 р. папероробні компанії «консервують» або переробляють свої паперові машини на випуск іншої продукції.

На ринку виробництва паперу ще не відновилася рівновага. Зриваються поставки регенерованої целюлози, а нові екологічні правила справлятимуть вплив на ринок в найближче десятиріччя.

Електронна комерція

Щоб зберегти прибуток під час блокування роботи, чимало роздрібних торговців відкрили нові напрямки електронної комерції. Відповідно, обсяги паковання для електронної комерції зросли на 40% порівняно з 2019 р., бо кожна покупка вимагає додаткового паковання та транспортних етикеток.

Провайдери друкарських послуг можуть виготовляти таке паковання з доданою вартістю із змінними даними, які власники маркет-плейсів можуть додати після отримання замовлення в електронному вигляді – імплементуючи цінності бренду до каналу продажів, де відсутні звичайні черги.

Одним із варіантів є співпраця та встановлення друкарських машин у розподільчому центрі провайдера електронної комерції за домовленістю. У дрібних електронних роздрібних торговців також є можливість зайнятися виробництвом власними силами, інвестуючи в невелику цифрову друкарську машину для етикеток. В обох випадках виробники машин можуть отримувати нові доходи завдяки підтримці після продажу, що дає змогу новим користувачам отримати максимум від своїх машин.

Віртуальні продажі устаткуванн та SaaS

Значна частина звичайної ділової діяльності через COVID-19 була припинена. З точки зору продажів машин, найбільшим розчаруванням стала drupa 2020. Спроби її перенесення на червень 2021 року зазнали фіаско через відмову більшості основних виробників обладнання від участі, тому найвизначніша подія в календарі друку відбудеться лише 2024 року.

Як альтернативу чимало виробників продукції організовували заходи в мережі Інтернет та віртуальні вітрини, щоб рекламувати новітні продукти. Це узгоджується із загальною тенденцією переходу від простих продажів обладнання до більш індивідуальних рішень та акцентами на всебічну підтримку замовника, а також включає підтримку та програмне забезпечення як послугу (SaaS) для провайдерів друкарських послуг.

Дехто з виробників повідомляє про позитивний досвід — навіть за умов, коли невизначеність обмежує бюджети для капіталовкладень. Ринкова ситуація створює дедалі більше можливостей для демонстрації продукції та забезпечує шлях для побудови інтегрованих стосунків виробників з операторами друкарських машин.

Малюнок 1. Глобальний обсяг ринку друку та друкованої упаковки 2015–30 рр. За категоріями (трильйони відбитків А4)

Онлайн-замовлення на друк та економічні платформи

Електронна комерція та більш широке використання Інтернету для друку змінили ландшафт взаємодії замовників та друкарень. Найближчим часом потреба в проміжних продуктах або звичайних стосунках під час продажу послуг друкування або виготовлення пакування зменшуватиметься. До 2030 р. замовлення в Інтернеті стане нормою для друку та друкованого паковання.

Це створює стимул для інвестування в системи онлайн-замовлення та Web-to-Print. Невдовзі покупцям поліграфії через Інтернет стане набагато простіше проводити порівняння цін та послуг, в т.ч. за допомогою спеціальних допоміжних програм. Відповідно, постачальники послуг робитимуть акцент на сервісі, щоб зберігати лояльність клієнтів. Додатковою тенденцією електронної комерції є те, що замовлення ставатимуть коротшими, але замовники волітимуть отримати їх наступної доби.

Це сприятиме більш широкому застосуванню відлагоджених робочих процесів та ефективного, автоматизованого друку, обробки та логістики. Тому перехід від аналогового до цифрового друку значно прискориться, особливо, із покращенням якості струменевого друку.

Зміщення акцентів у бік розміщення замовлень через Інтернет сприятиме подальшій комерціалізації поліграфічної продукції. Окрім посилення тиску на великі компанії, які не використовують Web-to-Print, ситуація негативно вплине на невеликі друкарні.

Диверсифікація

Стратегії, яких дотримуються провайдери друкарських послуг, будуть змінюватися, особливо з посиленням боротьби за обсяги, втрачені під час пандемії. Деякі постачальники друкованих виробів відмовляться від власного виробництва та дедалі більше співпрацюють з іншими компаніями, з якими раніше конкурували.

Інші розширюватимуть асортимент товарів та послуг, які вони надають, запроваджуватимуть нові напрямки діяльності, що раніше зазвичай не входили до сфери друкарень.

Можливості індивідуального оздоблення друкованої продукції давно відомі й мають великий потенціал, але частка нових струменевих систем друку все ще лишається невеликою.

Також відбувається природна взаємодія між електронною комерцією та друком через Інтернет. Однією з головних подій 2020 р. стало зобов’язання Amazon придбати струменеве обладнання на $400 млн для нової бізнес-лінії Merch.

Індивідуальний друк товарів безпосередньо для споживачів (кружки, календарі та інші фотопродукти), сприятиме зростанню провайдерів друкарських послуг, які зможуть урізноманітнити цю сферу, включаючи встановлення систем прямого друку на об’єктах.

Передплата на журнал Print+

Передплата на журнал Print+ Ефективні рекламні можливості у Соціальній мережі поліграфістів

Ефективні рекламні можливості у Соціальній мережі поліграфістів Наші послуги для поліграфістів

Наші послуги для поліграфістів Передплата на Print+

Передплата на Print+ "Друкуймо разом" у Telegram

"Друкуймо разом" у Telegram